FOTO: ESPECIAL

SUMAN MÁS DE 3 MIL MDP LAS OBSERVACIONES DE 2018

La Auditoría Superior de la Federación (ASF) encontró posibles daños al erario en los gastos de los recursos federales que hizo el Gobierno del Estado de México en 2018.

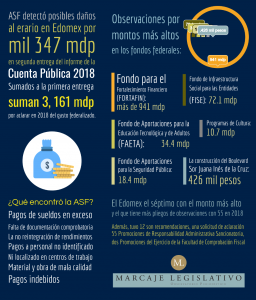

La segunda entrega del Informe de la Cuenta Pública 2018 arroja observaciones por más de mil 347 millones de pesos del gasto federalizado por pagos de sueldos en exceso, falta de presentación de expedientes de los municipios, la no reintegración de rendimientos, falta de documentación comprobatoria, pagos a personal no identificado, ni localizado en centros de trabajo, material y obra de mala calidad, entre otros.

Esos mil 347 millones, junto con las observaciones de la primera entrega del 2018 suman 3 mil 161 millones de pesos de gasto federalizado pendiente de ser aclarado por el Gobierno de Alfredo del Mazo, en su primer año de gestión completo.

La entidad mexiquense sumó en el 2018 un total de 199 observaciones, de las cuales, 79 fueron solventadas y 120 tuvieron acciones, de ellas: 12 recomendaciones, una solicitud de aclaración, 55 Promociones de Responsabilidad Administrativa Sancionatoria, dos Promociones del Ejercicio de la Facultad de Comprobación Fiscal y 55 Pliegos de Observaciones.

La entidad mexiquense es la segunda con más pliegos y la séptima con el monto más alto por aclarar, detrás de Nuevo León, San Luis Potosí, Tamaulipas, Tabasco, Puebla y Morelos, aunque el monto disminuyó, en relación con las observaciones hechas en el 2017.

LAS OBSERVACIONES

Los montos que aún deben ser aclarados por el gobierno mexiquense derivan de diferentes pagos y erogaciones que la ASF considera injustificadas, indebidas, o que no se habían acreditado al cierre de las auditorías y de la segunda entrega del informe de la Cuenta Pública 2018.

Del Fondo de Aportaciones para la Educación Tecnológica y de Adultos (FAETA) la ASF encontró falta de reintegro de rendimientos financieros generados y de recursos, el pago a personal docente y administrativo no localizado en centros de trabajo y faltan por aclarar 34.4 millones de pesos.

En ese fondo los auditores advirtieron la falta de un adecuado sistema de control interno para prevenir riesgos que podrían limitar el cumplimiento de objetivos, la observancia de la norma y el manejo ordenado, eficiente y transparente de los recursos.

En Programas de Cultura en las Entidades Federativas la ASF observó falta de reintegro a tiempo de rendimientos financieros, falta de evidencia documental que acreditara el cumplimiento de las obligaciones contraídas en convenios de coordinación suscritos con organizaciones de la sociedad civil y la necesidad de aclarar 10.7 millones de pesos.

La Secretaría de Cultura del Estado de México careció además de un adecuado sistema de control interno para prevenir riesgos y no hubo un ejercicio eficiente, ni transparente de los recursos, según la ASF.

En los Recursos Federales Transferidos a través del Acuerdo de Coordinación Celebrado entre la Secretaría de Salud y la Entidad Federativa la ASF ubicó pagos a trabajadores, aun cuando estaban comisionados al Sindicato Nacional de Trabajadores de la Secretaría de Salud, así como pagos a dos trabajadores posteriores a la fecha de su baja.

También falta de documentación para acreditar una plaza y el no haber aplicado penas convencionales por el incumplimiento en los plazos de entrega de medicamentos, material de curación y servicio integral de material de osteosíntesis y prótesis con material de colocación e instrumental en comodato. En ese rubro hay más de 361 mil pesos pendientes de aclaración, mientras en PROSPERA Programa de Inclusión Social Componente Salud en el Estado de México las observaciones son por 16 mil 724 pesos.

En el Fondo de Infraestructura Social para las Entidades (FISE) la ASF observó obra pagada no ejecutada o de mala calidad en municipios, falta de amortización de anticipos, recursos no pagados y no reintegrados y falta de documentación comprobatoria y justificativa del gasto. El monto por aclarar es de 72 millones de pesos.

El Estado no tuvo un adecuado sistema de control interno para identificar y atender los riesgos que limitan el cumplimiento de objetivos, pero además no se cumplió con la transparencia sobre la gestión del FISE 2018, pues el Gobierno del estado de México no proporcionó a Hacienda, ni a la Secretaría de Bienestar ningún informe sobre el ejercicio y destino de los recursos.

De hecho, las metas del fondo se cumplieron de manera parcial.

Los Fondos de Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito Federal (FISMDF) y el de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal sólo registraron una observación cada uno y fueron solventadas.

La revisión al Fondo de Aportaciones para la Seguridad Pública de los Estados y del Distrito Federal exhibió pago en exceso para la adquisición de armamento y cartuchos a la Secretaría de la Defensa Nacional, pues el armamento y las municiones se pagaron, pero no se habían recibido en la entidad; por lo cual había observaciones por 18.4 millones.

En lo que toca al Fondo para el Fortalecimiento Financiero (FORTAFIN) hubo falta de documentación comprobatoria del gasto; dinero no devengado en el 2018, ni reintegrado; pagos en exceso en Servicios Personales; falta de documentación de expedientes unitarios de obra y obra de mala calidad. Las observaciones rebasaron los 941 millones de pesos.

También hay montos por aclarar en la construcción del Boulevard Sor Juana Inés de la Cruz, pues hubo pagos improcedentes por más de 426 mil pesos por diferencias entre los volúmenes de obra estimados y pagados, contra los que fueron ejecutados.