Las observaciones hechas por la Auditoría Superior de la Federación (ASF) en el rubro educativo de la Cuenta Pública 2021, con un posible daño al erario por 830.7 millones de pesos, derivaron de posibles irregularidades cometidas por universidades, tecnológicos y otros entes estatales.

De hecho, uno de los entes más observados en el gasto de Subsidios Federales para Organismos Descentralizados Estatales”, identificado también como U006, es mexiquense: la Universidad Tecnológica Fidel Velázquez, con 44.4 millones por aclarar, pues entre otras cosas, transfirió recursos a cuentas pagadoras de nómina, sin acreditar que fueron cubiertas con recursos del subsidio U006 2021.

Además, ejerció recursos del subsidio federal en instalación del árbol de Navidad, souvenirs, alimentos de campaña de vacunación y cena de fin de año, entre otros y por liquidaciones por indemnizaciones, sueldos y salarios caídos no contemplados.

Las presuntas anomalías no son atribuidas a la Secretaría de Educación Pública, como se ha mencionado en algunos medios, sino a cada ente, que fue responsable de manejar los subsidios federales.

El informe de la ASF no señala responsabilidades de la ex secretaria de Educación Pública federal, Delfina Gómez Álvarez, ni de esa dependencia, pues los recursos son parte del gasto federalizado, es decir, el que se envía a entidades y municipios, como se menciona en el propio informe de la ASF.

Las revisiones

El programa “U006” apoya los niveles medio superior y superior, en sus distintas modalidades, como: Universidades Públicas Estatales, Universidades Públicas Estatales de Apoyo Solidario, Universidades Interculturales, Universidades Tecnológicas, Universidades Politécnicas, a la Universidad Aeronáutica y a los Institutos Tecnológicos.

La Auditoría Superior realizó 213 auditorías al programa, 65 a la educación media superior, 52 a las universidades tecnológicas y politécnicas, 18 a institutos tecnológicos, mil 215 a Universidades Públicas con Apoyo Solidario.

Otras 32 revisiones fueron a la transferencia de recursos de los gobiernos de las entidades federativas, a los organismos descentralizados estatales de educación media superior y a las universidades tecnológicas y politécnicas, así como 31 a la transferencia de recursos de los subsidios federales para organismos descentralizados estatales de educación superior en las Universidades Públicas Estatales.

Hallazgos

De las 572 acciones preventivas y correctivas determinadas, 241 correspondieron a los organismos descentralizados estatales de educación media superior, 143 a las universidades tecnológicas y politécnicas, 57 a los institutos tecnológicos, 35 a las universidades públicas estatales con apoyo solidario.

Otras 68 acciones fueron determinadas en las auditorías a la transferencia de recursos a las vertientes de medio superior y superior en universidades tecnológicas y politécnicas y 28 a las auditorías de transferencia de recursos de los subsidios federales para organismos descentralizados estatales de educación superior en las universidades públicas estatales.

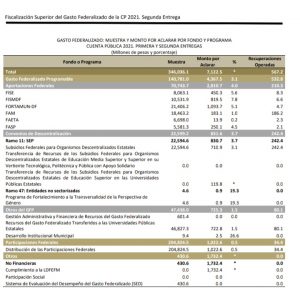

El monto por aclarar, vinculado con observaciones con un posible daño o perjuicio en todas sus vertientes fiscalizadas ascendió a 830.7 mdp.

Por vertiente fiscalizada, en el nivel medio superior, el Colegio de Bachilleres del Estado de Jalisco presentó el mayor monto por aclarar con 83.3 mdp, en las universidades tecnológicas y politécnicas fue la Universidad Tecnológica Fidel Velázquez con 44.4 mdp y el 29.9% del importe identificado en la vertiente; mientras la Universidad de Ciencias y Artes de Chiapas con 15.0 mdp, significó el 94.4% de las irregularidades con impacto económico en esa vertiente y el Instituto Tecnológico Superior de Cajeme con el 61.6% fue el de mayor representatividad.

Media superior

En educación media superior se determinaron 585 observaciones, de las cuales, 348 se solventaron antes de la emisión de los Informes Individuales de Auditoría y 237 observaciones con acciones se encuentran pendientes de atender. De las pendientes, se generaron 241 acciones, de las cuales, 136 son Recomendaciones (R) acordadas con los entes fiscalizados, 29 son Promociones de Responsabilidad Administrativa Sancionatoria (PRAS), 72 Pliegos de Observaciones (PO) y cuatro Promociones del Ejercicio de la Facultad de Comprobación Fiscal (PEFCF).

La mayoría de las observaciones derivan de problemas estructurales cómo:

- Pago de plazas o categorías no consideradas en el convenio, catálogo o normativa.

- No se ajustaron al tabulador de sueldos autorizados.

- Conceptos no autorizados por la dependencia normativa.

- Pago excedente en sueldos, prestaciones o estímulos a los autorizados o que no son financiables con el programa.

- Personal que no acredita el perfil.

También hubo deficiencias operativas, entre ellas:

- Transferencia de recursos a otras cuentas bancarias.

- Recursos no comprometidos o no ejercidos sin ser reintegrados a la TESOFE.

- Pago de multas y recargos por el entero extemporáneo a terceros institucionales.

- Falta de documentación justificativa y comprobatoria del gasto.

- Pagos posteriores a la fecha de baja, con licencia sin goce de sueldo y no se realizó reintegro de cheques cancelados en las cuentas bancarias pagadoras de nómina.

- Falta de la evidencia de la recepción de los bienes o servicios contratados.

- Bienes adquiridos no localizados o que no operan, o servicios no realizados.

- Pagos a trabajadores como deceso.

Universidades

A las universidades tecnológicas y politécnicas se determinaron 537 observaciones, de las cuales, 398 se solventaron antes de la emisión de los Informes Individuales de Auditoría y 139 observaciones con acciones se encuentran pendientes de atender.

Por ello, se generaron 143 acciones, de las cuales, 42 son Recomendaciones (R) acordadas con los entes fiscalizados, en los términos del artículo 42 de la Ley de Fiscalización y Rendición de Cuentas de la Federación, 41 son Promociones de Responsabilidad Administrativa Sancionatoria (PRAS), 54 Pliegos de Observaciones (PO) y seis Promociones para el Ejercicio de la Facultad de Comprobación Fiscal (PEFCF).

Las observaciones derivaron de problemas estructurales cómo:

- Pago de plazas o categorías no consideradas en el convenio, catálogo o normativa.

- Pago excedente en sueldos, prestaciones o estímulos a los autorizados o que no son financiables con el fondo o programa.

- Pagos superiores a los recursos retenidos.

- Pagos a personal comisionado al sindicato sin autorización.

- Pagos a docentes sin acreditar el perfil de puestos.

También por deficiencias operativas como:

Falta de documentación justificativa comprobatoria del gasto.

- Personal que no acredita el perfil académico.

- Recursos no comprometidos o no ejercidos sin ser reintegrados a la TESOFE.

- No se ajustaron al tabulador de sueldos autorizados.

- Conceptos no autorizados por la dependencia normativa.

- Recursos ejercidos en conceptos que no cumplen con los objetivos específicos del programa.

- Transferencia de recursos a otras cuentas bancarias.

- Bienes adquiridos no localizados o que no operan, o servicios no realizados.

En cuanto a las universidades públicas con apoyo solidario, se determinaron 115 observaciones, de las cuales, 80 se solventaron antes de la emisión de los Informes Individuales de Auditoría y 35 observaciones con acciones se encuentran pendientes de atender.

De las 35 observaciones pendientes de solventar o de atender generaron 26 Recomendaciones (R), dos Promociones de Responsabilidad Administrativa Sancionatoria (PRAS), seis Pliegos de Observaciones (PO) y una Promoción para el Ejercicio de la Facultad de Comprobación Fiscal (PEFCF).

La mayoría de las observaciones fueron por conceptos no autorizados por la dependencia normativa y por:

•Recursos ejercidos en conceptos que no cumplen con los objetivos específicos del programa.

- Falta de documentación justificativa o comprobatoria del gasto.

- Recursos no comprometidos o no ejercidos sin ser reintegrados a la TESOFE.

Tecnológicos

En esas revisiones se determinaron 155 observaciones, de las cuales, 98 se solventaron antes de la emisión de los Informes de Auditoría y 57 observaciones con acciones se encuentran pendientes de atender, que generaron 28 Recomendaciones (R), 12 Promociones de Responsabilidades Administrativas Sancionatorias (PRAS), 15 Pliegos de Observaciones (PO) y dos Promociones para el Ejercicio de la Facultad de Comprobación Fiscal (PEFCF).

La mayoría de las presuntas irregularidades son por:

*Pago excedente en sueldos, prestaciones o estímulos a los autorizados o que no son financiables con el fondo o programa.

- Conceptos no autorizados por la dependencia normativa.

- Pago de plazas o categorías no consideradas en el convenio, catálogo o normativa.

Conclusiones

Derivado de la revisión, la ASF realiza varias conclusiones, entre ellas, que la legislación federal que rige y regula el funcionamiento del programa es ambigua y deja abierto el destino de los recursos del U006 en sus distintas vertientes, por lo cual, recomienda ajustar la normativa para hacer más eficiente y transparente su orientación, destino y ejercicio.

También señala que la Secretaría de Educación Pública emite criterios poco específicos, y aún cuando se suscriben convenios y anexos de ejecución, los esquemas e instrumentos de seguimiento presentan áreas de oportunidad y no todos se encuentran debidamente protocolizados.

También falta coordinación entre el gobierno de los estados y los organismos descentralizados ejecutores.

FOTO: SEP